2024 год

- Специальный сервис поможет подготовить документы для подтверждения нулевой ставки НДС

- Со следующего года изменятся предельные значения налоговых ставок для отдельных видов недвижимости

- Семьи с двумя и более детьми при соблюдении ряда условий могут не платить налог при продаже квартиры

- С 2025 года увеличатся стандартные налоговые вычеты

- В регионе увеличилось количество самозанятых граждан

- Формировать уведомления об исчисленных суммах и уплачивать НДФЛ следует дважды в месяц

- ФНС обновила реестр МСП

- Утверждены три новых справочника для налогового мониторинга

- Правительство РФ представило проект изменений, совершенствующих налогообложение имущества

- Правила уплаты государственной пошлины

- О работе электронных сервисов ФНС России рассказали налогоплательщикам отдаленных территорий Иркутской области

- Неквалифицированную электронную подпись можно получить в Личном кабинете

- НДФЛ с доходов за 2023 год необходимо уплатить не позднее 15 июля

- Имущественные налоги за несовершеннолетних детей родители могут оплатить онлайн

- Для вновь зарегистрированных налогоплательщиков межрайонные инспекции провели семинары по налоговой тематике

- Взыскание задолженности с физических лиц

- В этом году более 23 тысяч налогоплательщиков региона оформили электронные подписи

- Дополнительный взнос на обязательное пенсионное страхование за 2023 год нужно заплатить не позднее 1 июля

- Для вновь зарегистрированных налогоплательщиков межрайонные инспекции провели семинары по налоговой тематике

- Уплата налогов за третьих лиц

- В июле 2024 года организации и индивидуальные предприниматели, выплачивающие доходы работникам, представляют соответствующие Уведомления

- Важно правильно заполнять реквизиты в платежных документах на уплату ЕНП

- Начала действовать Программа долгосрочных сбережений

- Доходы от российских источников при дистанционной работе за границей облагаются НДФЛ

- Избежать ошибок в уведомлениях об исчисленных суммах налогов поможет проверка установленных контрольных соотношений

- Как формируется сальдо ЕНС

- О наличии задолженности по налогам можно узнать из СМС-сообщения

- Интервью по контрольно-кассовой техники

- С 1 января 2024 года в России действует программа долгосрочных сбережений

- Замена КЭП

- Граждане, уплачивающие НДФЛ, могут получить налоговый вычет на детей

- В 2024 году увеличен размер социальных налоговых вычетов

- При расчете НДФЛ можно уменьшить доход от продажи автомобиля на расходы по его приобретению

- При каждом расчете продавец обязан выдать кассовый чек

- Представив согласие на информирование о задолженности

- Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

- На семинаре для предпринимателей рассказали о порядке представления уведомлений об исчисленных суммах

- Как уменьшить налог по спецрежимам на страховые взносы узнали индивидуальные предприниматели на семинарах

- СМС- информирование о возникшей задолженности

- ФНС разъяснила, как получить налоговый вычет без декларации

- Налоговые вычеты по НДФЛ можно получить в упрощенном порядке

- Как правильно уплатить пени, начисленные на отрицательное сальдо ЕНС

- Где удобнее хранить электронные кассовые_чеки

- В установленных законом случаях нужно сообщить в налоговый орган об открытии организацией обособленного подразделения

- Утвержден порядок проведения налогового мониторинга для операторов лотерей

- Представить отчет по зарубежным счетам и иностранным электронным кошелькам ФЛ необходимо до 3 июня

- Получить свидетельство о постановке на учет иностранному гражданину поможет электронный сервис налоговой службы

- В УЦ ФНС России можно бесплатно получить программное обеспечение для использования КЭП

- 95% льгот по налогам на имущество ФЛ применяется в проактивном порядке

- При непредставлении декларации о доходах налоговая вправе произвести доначисление

- Получение НУ через портал госуслуг

- НП могут подать заявление на отсрочку или рассрочку по налогам онлайн

- Как продлить срок действия ЭП, не посещая налоговый орган

- В 2024 году вкладчикам банков впервые начислят НДФЛ с доходов в виде процентов по вкладам

-

С введением единого налогового счета действует новый порядок взыскания налоговой задолженности

- Для уплаты транспортного налога за 2024 год

- О государственной регистрации бизнеса в электронном виде

- Для погашения отрицательного сальдо ЕНС

-

Регулярные платежи за пользование недрами не входят в состав ЕНП

- В рамках работы выездных мобильных офисов сотрудники налоговых органов рассказали жителям сел о льготах по имущественным налогам

-

Регулярные платежи за пользование недрами не входят в состав единого налогового платежа

-

Налоговики провели рабочую встречу с руководителями финансовых учреждений Тулуна

- Листовка переход Эл. отчет

- Мобилизованные уплачивают имущ. налоги по окончании военной службы

- Налоговые инспекции региона провели семинары для НП

- Преимущества эл.отчетности

- Налоговики приняли участие в заседании Адм. совета

- Налог на сбережения с 2024 года

- Кассовые чеки удобнее получать в эл. виде с помощью моб. приложения

- Изменения в порядке представления

- Справки граждане могут получать онлайн

- Пост релиз

- Налоговые вычеты по НДФЛ можно получать в упрощенном порядке

- Листовка грант ККТ-ФН-ПО

- Листовка в МФЦ НУ

- Информирование о задолженности c при помощи СМС

- При предоставлении отчетности по УСН за прошлый год

- Поменялся формат эл. доверенности

- Налоговый вычет, новые сроки возврата

- Для скорейшего получения вычета по НДФЛ

- Где удобнее хранить электронные кассовые чеки

- Самозанятый может самостоятельно сформировать справки в эл. виде

- НП могут получать консультации по ЕНС в эл. виде

- Налоги и страховые взносы необходимо перечислять по единым реквизитам

- На получение налог. увед. через ЕПГУ дали согласие 4,8 млн граждан

- Для отдельных категорий уполномоченных представителей

- Для обмена документами с налоговой гражданин в ЛК может получить эл. подпись

Регулярные платежи за пользование недрами не входят в состав ЕНП

В соответствии с Бюджетным кодексом Российской Федерации регулярные платежи за пользование недрами относятся к неналоговым доходам, следовательно, входят в систему обязательных неналоговых платежей, уплачиваемых при пользовании недрами.

Согласно Налоговому кодексу Российской Федерации такие платежи не входят в состав Единого налогового платежа и должны уплачиваться на конкретный код бюджетной классификации (КБК) 18211202030011000120 с ОКТМО по месту нахождения участка недр.

В соответствии с Законом Российской Федерации от 21.02.1992 № 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются в денежной форме и зачисляются в федеральные, региональные и местные бюджеты.

В случае уплаты регулярных платежей путем перечисления на КБК ЕНП денежные средства не могут быть зачтены/уточнены в счет уплаты начисленного платежа, что может привести к образованию задолженности. В этом случае налоговый орган вправе принять соответствующие меры взыскания.

Соблюдение простых правил при оформлении документов для уплаты платежей, не входящих в ЕНП, поможет избежать образования задолженности.

***

Вниманию налогоплательщиков!

Межрайонная ИФНС России №24 по Иркутской области (Долговой центр) напоминает, что для корректного распределения в бюджеты Российской Федерации уплаченных денежных средств необходимо своевременно представить Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по форме, утвержденной Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@ (КНД 1110355).

В июле 2024 года организации и индивидуальные предприниматели, выплачивающие доходы работникам, представляют соответствующие Уведомления:

по Налогу на доходы физических лиц, исчисленному и удержанному:

- за период с 23 по 30 июня - не позднее 3 июля;

- за период с 1 по 22 июля - не позднее 25 июля.

по Страховым взносам за июнь 2024 года – Уведомление НЕ подается.

Налог на имущество, транспортный и земельный налоги организаций,

УСН и ЕСХН

За 2 квартал (полугодие) - не позднее 25 июля

Дополнительно рекомендуем, во избежание формирования необоснованной переплаты на вашем ЕНС, в случае уплаты налогов ранее установленного срока, одновременно (в этот же день) представить Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов на сумму перечисленных денежных средств.

С информацией о сроках сдачи Уведомления об исчисленных суммах налогов, кодах периодов и сроках уплаты налогов, страховых взносов в 2024 году можно ознакомиться на сайте ФНС России по адресу: www.nalog.gov.ru.

Налогоплательщик вправе заявить об отмене зачета положительного сальдо ЕНС, произведенного по ранее представленному им заявлению

Налогоплательщик вправе распорядиться суммой денежных средств, формирующих положительное сальдо единого налогового счета (ЕНС), путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (ст. 78 НК РФ). Для этого в электронной форме (по ТКС или через «Личный кабинет налогоплательщика») необходимо направить в налоговой орган по месту своего учета заявление, которое подписывается усиленной квалифицированной электронной подписью. Форма и формат заявления утверждены ФНС России.

Зачет денежных средств, формирующих положительное сальдо ЕНС, налоговый орган осуществляет не позднее дня, следующего за днем поступления заявления о зачете переплаты.

Для успешной обработки заявления необходимо правильно заполнить его реквизиты: КБК, ОКТМО, срок уплаты налога (в соответствии со ст. 57 НК РФ), который на дату подачи заявления еще не наступил. При этом если срок уплаты налога выпадает на выходной или праздничный день, то он переносится на ближайший рабочий.

В соответствии с налоговым законодательством налогоплательщик вправе подать заявление об отмене зачета положительного сальдо ЕНС в счет исполнения предстоящей обязанности по уплате конкретного налога, произведенного налоговым органом по его заявлению. Заявление об отмене зачета направляется в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через «Личный кабинет налогоплательщика» в налоговый орган по месту учета, куда ранее направлялось заявление о зачете переплаты. В нем нужно корректно заполнить следующие реквизиты: дату заявления о зачете; сумму, указанную в заявлении; КБК; ОКТМО; срок уплаты налога, отраженный в заявлении о зачете; сумму, на которую отменяется зачет.

При отмене зачета ранее зачтенная сумма последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты, признается ЕНП и будет отражена в сальдо ЕНС не позднее следующего рабочего дня после подачи заявления. При этом если сумма положительного сальдо зачтена по какому-то иному основанию, отменить зачет не получится.

Так, например, не получится отменить зачет, если суммы зачтены в счет исполнения решений налоговых органов о привлечении (об отказе в привлечении) к ответственности за совершение налоговых правонарушений или автоматически зарезервированы налоговым органом в счет исполнения предстоящей обязанности по уплате НДФЛ, страховых взносов на основании представленных уведомлений об исчисленных суммах налогов и взносов до срока уплаты.

Кроме того, при наличии у налогоплательщика - физического лица налогового уведомления, сумма, формирующая положительное сальдо его ЕНС, признается зачтенной в счет исполнения предстоящей обязанности по уплате указанных в налоговом уведомлении налогов (п. 8 ст. 78 НК РФ). Отмена такого зачета НК РФ не предусмотрена. Однако в соответствии с законодательством такая переплата может быть направлена на погашение задолженности по иным налогам, сборам, страховым взносам соответствующего лица.

Новая услуга для налогоплательщиков на портале Госуслуг

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ).

Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям.

При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган.

***

Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию

Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения - в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России».

С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число - уведомление не позднее 25-го числа, перечисление - не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца - уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца.

Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

С 2023 года налогоплательщики, используя Единый налоговый счет (ЕНС), перечисляют все налоговые платежи в Казначейство России (ФНС России). В связи с введением ЕНС, установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества.

Не позднее 25-го числа месяца, в котором наступает срок отчетности, нужно сдать декларации, а при уплате авансовых платежей - подать уведомление: оно может быть одно обо всех исчисленных суммах (включая все обособленные подразделения). Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумму). В «Личном кабинете налогоплательщика» процесс формирования уведомления автоматизирован (из перечня необходимо лишь выбрать обязательства, по которым вносится аванс, сумму и указать отчетный период). Данный документ надо подписать КЭП и отправить в инспекцию.

Федеральным законом от 27.11.2023 N 539-ФЗ установлены особые сроки представления уведомления и уплаты НДФЛ налоговыми агентами. Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, представляемом в срок, не позднее 25 числа, указывают в отношении сумм налога на доходы физических лиц информацию об исчисленных и удержанных ими суммах указанного налога за период с 1-го по 22-е число текущего месяца. В отношении сумм налогов на доходы физических лиц, исчисленных и удержанных налоговыми агентами за период с 23-го числа по последнее число текущего месяца, указанные организации и ИП представляют уведомление об исчисленных суммах не позднее 3-го числа следующего месяца, в отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, - не позднее последнего рабочего дня календарного года.

***

Как правильно уплатить пени, начисленные на отрицательное сальдо единого налогового счета.

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности:

- для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ;

- для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка.

***

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности:

- для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ;

- для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка.

***

Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

С 2023 года налогоплательщики, используя Единый налоговый счет (ЕНС), перечисляют все налоговые платежи в Казначейство России (ФНС России). В связи с введением ЕНС, установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества.Не позднее 25-го числа месяца, в котором наступает срок отчетности, нужно сдать декларации, а при уплате авансовых платежей – подать уведомление: оно может быть одно обо всех исчисленных суммах (включая все обособленные подразделения). Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумму). В «Личном кабинете налогоплательщика» процесс формирования уведомления автоматизирован (из перечня необходимо лишь выбрать обязательства, по которым вносится аванс, сумму и указать отчетный период). Данный документ надо подписать КЭП и отправить в инспекцию.Федеральным законом от 27.11.2023 N 539-ФЗ установлены особые сроки представления уведомления и уплаты НДФЛ налоговыми агентами. Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, представляемом в срок, не позднее 25 числа, указывают в отношении сумм налога на доходы физических лиц информацию об исчисленных и удержанных ими суммах указанного налога за период с 1-го по 22-е число текущего месяца. В отношении сумм налогов на доходы физических лиц, исчисленных и удержанных налоговыми агентами за период с 23-го числа по последнее число текущего месяца, указанные организации и ИП представляют уведомление об исчисленных суммах не позднее 3-го числа следующего месяца, в отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, – не позднее последнего рабочего дня календарного года.

***

«Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности»

Налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 06.07.2020 №ЕД-7-8/423@.В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме – по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики – физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных».

***

Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию.

Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения – в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России».

С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число – уведомление не позднее 25-го числа, перечисление – не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца – уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца.

Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

***

Новая услуга для налогоплательщиков на портале Госуслуг

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ).

Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям.

При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган.

Налоговые вычеты по НДФЛ можно получать в упрощенном порядке

Имущественный налоговый вычет при приобретении жилья, уплате процентов по ипотеке, инвестиционный вычет при открытии индивидуального инвестиционного счета, а начиная с расходов 2024 года – также и социальные вычеты (в связи с оплатой обучения, медицинских и фитнес услуг, дополнительных страховых взносов и вносов на пенсионное обеспечение), можно получать в упрощенном порядке, но не более чем за три предшествующих года.

По окончанию года в «Личном кабинете налогоплательщика для физических лиц» в разделе Сообщения появится предзаполненное заявление. Никаких действий до его появления налогоплательщику осуществлять не надо. Заявление сформируется автоматически на основании сведений о доходах гражданина, которые налоговые агенты предоставляют в налоговую службу не позднее 25 февраля, и информации о расходах налогоплательщика. Банки, организации и индивидуальные предприниматели, оказавшие соответствующие услуги, при наличии технической возможности сообщат в налоговые органы о затратах гражданина на вышеуказанные цели. Упрощенный порядок значительно – с трех до одного месяца сокращает период камеральной проверки данных и подтверждения права на налоговый вычет. Фактически зачастую возврат производится за 5 – 15 дней.

От налогоплательщика потребуется указать в предзаполненном заявлении номер актуального лицевого счета для перевода на него денежных средств, подписать заявление электронной подписью, которую он получает (генерирует) тут же в «Личном кабинете», и направить его в налоговый орган по месту учета.

Если вычет не может быть предоставлен в упрощенном порядке, в «Личном кабинете налогоплательщика» появится сообщение об этом с указанием причин. В случае если предзаполненное заявление не сформировалось, документы для получения вычета налогоплательщик может подать в общеустановленном порядке, предоставив в налоговую инспекцию декларации по форме 3-НДФЛ и подтверждающие документы, либо в течение налогового периода обратиться к налоговому агенту.

*****

Налогообложению подлежат доходы в виде процентов по вкладам в банках.

-Доходы физических лиц в виде процентов, по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, полученные в 2021 и 2022 годах, не подлежали налогообложению. Но в 2024 году наступает срок уплаты НДФЛ с доходов в виде процентов по вкладам (остаткам на счетах) в банках, полученным в 2023 году.

Налогообложению подлежит совокупный процентный доход, выплаченный физическому лицу за год, за минусом необлагаемого процентного дохода, который рассчитывается как произведение 1 млн рублей и максимального значения ключевой ставки Банка России, из действовавших на 1-е число каждого месяца в году.

Например, у физического лица в 2023 году открыт рублевый вклад в размере 1,3 млн. рублей, ставка по вкладу – 12% годовых. Других вкладов нет. Таким образом, процентный доход составит 156 тыс. рублей. При ключевой ставке Банка России 15%, необлагаемый процентный доход составит 150 000 рублей. В результате сумма налога к уплате: (156 000 рублей – 150 000 рублей) x 13% = 780 рублей.

Законодательством не предусмотрено освобождение каких-либо категорий физических лиц от уплаты НДФЛ с процентных доходов. В связи с этим, плательщиками налога в этом случае являются и пенсионеры, и несовершеннолетние граждане.

Декларировать процентный доход по вкладам не нужно. Налоговый орган по окончании года самостоятельно рассчитает сумму налога на основе сведений, полученных из банков, и направит гражданину уведомление на уплату НДФЛ. Уплатить налог за 2023 год вкладчикам необходимо не позднее 1 декабря 2024 года.

***

- В России продолжается Декларационная кампания

- Формирование нового состава Общественного совета

- С 1 марта налоговые органы начнут принимать электронные доверенности

- Прекратившие деятельность субъекты малого и среднего

- Предприниматели применяющие спец. налоговые режимы

- Внесенные изменения в части транспортного налога ЮЛ

- В этом году впервые нужно будет уплатить налог на доходы в виде процентов по вкладам

28 февраля истекает единый срок уплаты налогов на имущество организаций за 2023 год

- Размер социального вычета увеличится

- Плательщики страховых взносов должны учитывать изменения налогового законодательства

- Особенности налогообложения отдельных видов транспортных средств и недвижимости

- Обновились формы заявлений о регистрации ИП

- Дистанционная ЭЦП

- Декларирование доходов

- Школьники познакомились с функционалом сервиса ЛК ФЛ

- Изменились правила заполнения расчета сумм налога на доходы физических лиц

- 28 февраля истекает единый срок уплаты налогов на имущество ЮЛ

Налоговый вычет: новые сроки возврата

С 2023 года налогоплательщик вправе распорядиться суммой денежных средств, формирующих положительное сальдо единого налогового счета (ЕНС), путем возврата этой суммы на его счет в банке. Для этого ему нужно представить заявление, форма которого утверждена Приказом ФНС России от 30.11.2022 №ЕД-7-8/1133@. Положительное сальдо может образоваться, в том числе при предоставлении гражданину социальных и имущественного (в связи с покупкой жилья) налоговых вычетов.

Подать декларацию по форме 3-НДФЛ исключительно с целью получения налоговых вычетов и возврата налога на доходы можно в любое время в течение трех лет по окончании года, по доходам за который налогоплательщик намерен получить вычет. При этом рекомендуется заполнять заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо ЕНС, в составе декларации (приложение к разделу 1 декларации).

Когда заявление на возврат представлено в составе декларации, то налоговый орган не позднее следующего дня после завершения камеральной проверки (если в ходе ее не выявлено нарушений) направляет в территориальный орган Федерального казначейства поручение о возврате суммы денежных средств. Если камеральной налоговой проверкой выявлены нарушения, то такое поручение направят не позднее следующего дня после вступления в силу решения налогового органа по ее результатам.

Если же налогоплательщик не заполнил заявление с реквизитами на возврат в составе декларации, то он сможет подать его отдельно только после завершения камеральной налоговой проверки. Для этого ему придется самостоятельно отслеживать ее статус. В этом случае поручение о возврате НДФЛ в органы казначейства направят не позднее дня, следующего за получением заявления от налогоплательщика.

Обращаем внимание, что если в заявлении на возврат налога будет указан банковский счет, информация о котором отсутствует в налоговом органе, то срок возврата может увеличиться на время, которое понадобится инспекции для получения информации от банка (до 3 рабочих дней с момента запроса).

***

Распоряжение положительным сальдо ЕНС

В связи с введением института единого налогового счета (ЕНС) все налогоплательщики перешли на уплату единого налогового платежа. Под единым налоговым платежом (ЕНП) понимается сумма денежных средств, перечисленных налогоплательщиком в бюджетную систему Российской Федерации, учитываемых на его ЕНС, а также взысканных с такого лица. Сальдо ЕНС – это разница между единым налоговым платежом и денежным выражением совокупной обязанности.Соответственно, сальдо ЕНС является положительным, когда сумма перечисленных в качестве ЕНП денежных средств больше совокупной обязанности. Налогоплательщики вправе распорядиться суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета или возврата. Для этого следует представить в налоговый орган по месту учета налогоплательщика соответствующее заявление. Форма и формат заявления о зачете (возврате) утверждены Приказом ФНС от 30 ноября 2022 года № ЕД-7-8/1133@.При этом заявление на зачет подается только в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Зачет суммы денежных средств осуществляется налоговым органом не позднее дня, следующего за днем поступления в налоговый орган заявления о распоряжении путем зачета (ст.78 НК РФ).Заявление на возврат положительного сальдо ЕНС может быть представлено на бумажном носителе, в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика», а также в составе налоговой декларации по форме 3-НДФЛ (ст.79 НК РФ). Обращаем внимание, что представление такого заявления в составе декларации 3-НДФЛ значительно сокращает время получения денежных средств на расчетные счета при получении имущественных (при покупке жилья) и социальных вычетов.Поручение о возврате суммы денежных средств, формирующих положительное сальдо ЕНС, налоговый орган направляет в казначейство не позднее следующего дня после получения заявления о распоряжении путем возврата, но не ранее принятия решений о возмещении (полностью или частично) или решения о представлении налогового вычета; не ранее дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки представленной декларации.В случае если уплата ЕНП осуществлена за другое лицо, вернуть уплаченные средства, которые отразились на его ЕНС, невозможно (п.1 ст.45 НК РФ).

***

Благодаря новому сервису ФНС бизнесу теперь проще оформить электронную подпись

Юридические лица и индивидуальные предприниматели теперь могут оформить квалифицированную электронную подпись по биометрии, не обращаясь в Удостоверяющий центр ФНС России лично. Услуга реализована ФНС России и Центром Биометрических Технологий по поручению вице-премьера Дмитрия Григоренко и стала первым шагом формирования суперсервиса «Старт бизнеса онлайн».

Оформить КЭП могут руководители юридического лица (лица, имеющие право действовать от имени организации без доверенности) и индивидуальные предприниматели. Для оформления квалифицированной электронной подписи по биометрии потребуется: подтверждённая учётная запись на портале госуслуг; подтверждённая регистрация в Единой биометрической системе (её можно зарегистрировать в банке из списка); компьютер или ноутбук с камерой и микрофоном, а также установленными на нем средствами электронной подписи; сертифицированный ФСБ России или ФСТЭК России электронный носитель (токен) для записи ключей электронной подписи.

Оформить подпись можно на официальном сайте ФНС России. Организации – в разделе «Юридические лица» – «Личный кабинет» – «Выпустить сертификат ЭП с помощью ЕСИА и ЕБС», индивидуальные предприниматели – в «Личном кабинете налогоплательщика – индивидуального предпринимателя» в разделе «Услуги. Сервисы» – «Получение КЭП» – «Получить сертификат ЭП» – «Дистанционно с использованием биометрии». Авторизоваться в Личном кабинете ИП можно как с помощью логина и пароля, так и через учетную запись госуслуг.

В процессе оформления подписи пользователю необходимо: авторизоваться через госуслуги (ЕСИА) и подтвердить свою личность через ЕБС; проверить и при необходимости скорректировать данные предзаполненного заявления на получение сертификата; сформировать ключи электронный подписи, дождаться выпуска соответствующего сертификата и после ознакомления с его содержимым – записать сертификат на электронный носитель (токен). Весь процесс занимает несколько минут.

*****

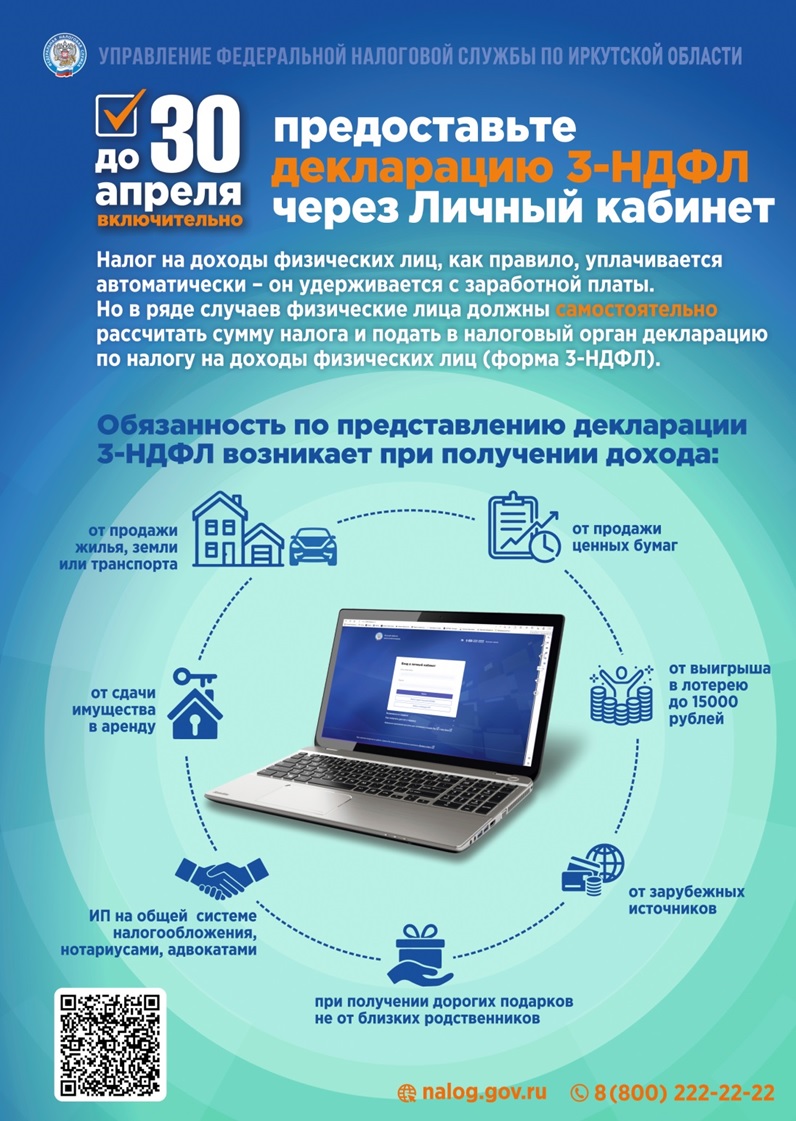

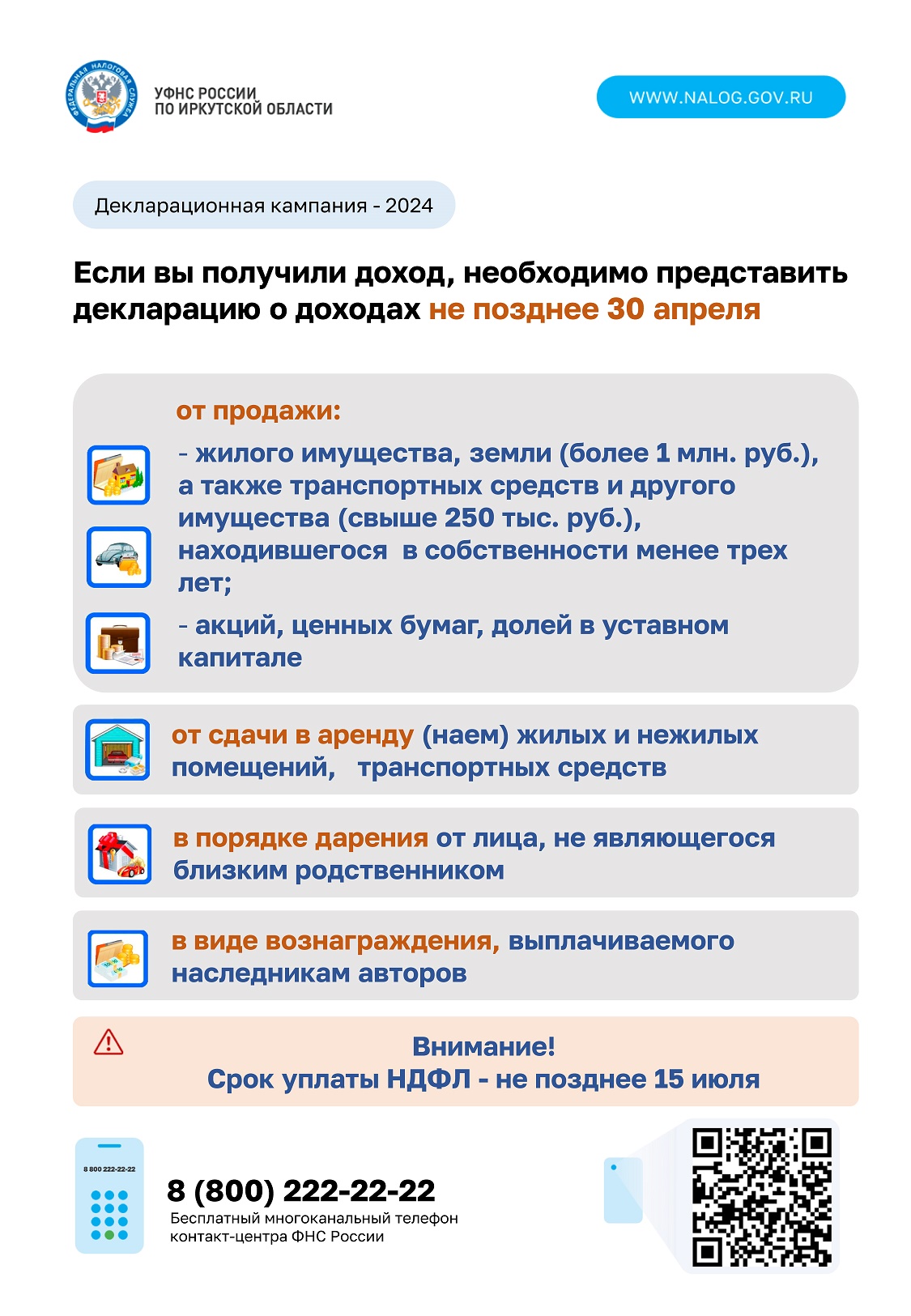

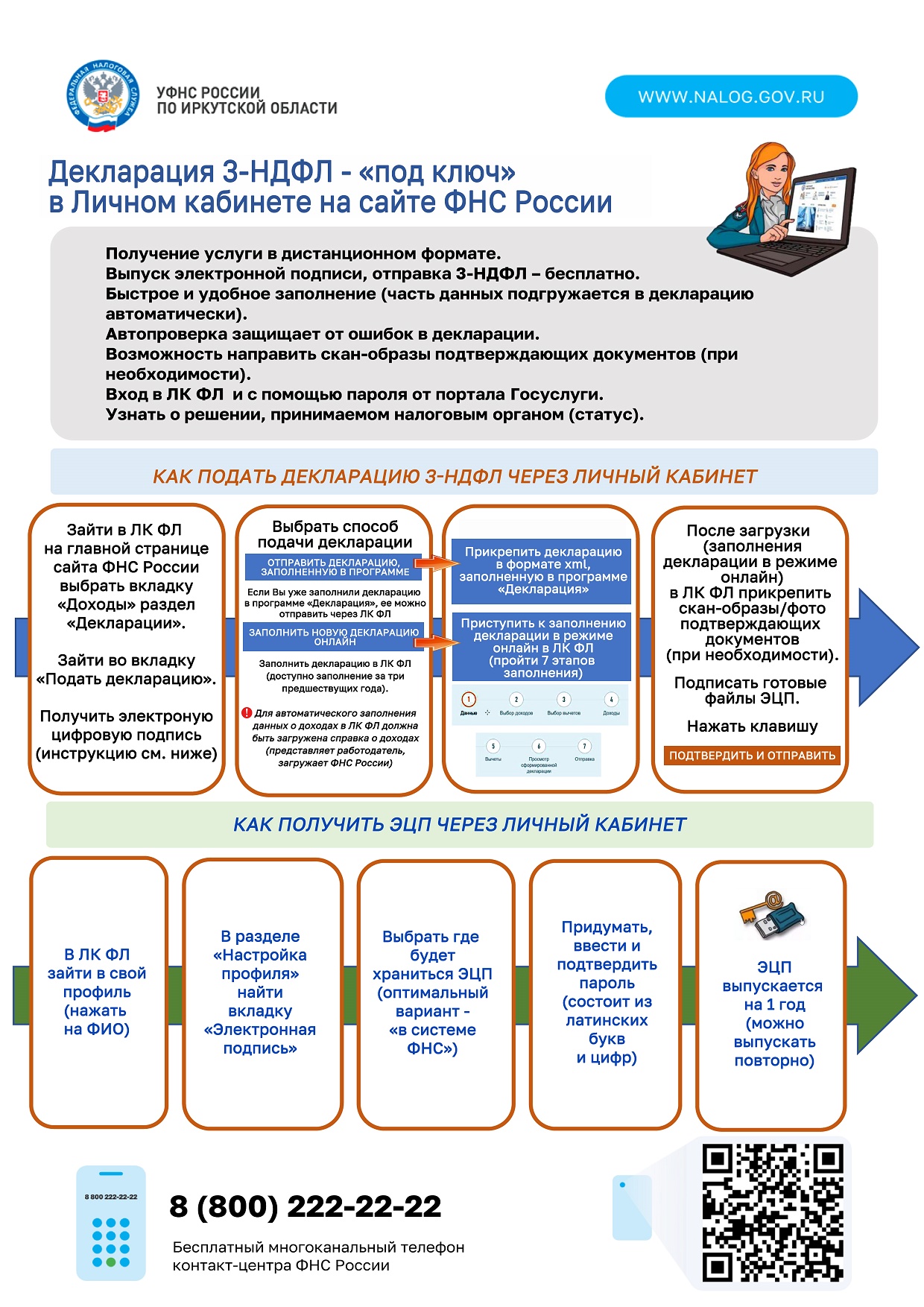

Отчитаться о доходах в рамках декларационной кампании граждане в этом году должны не позднее 2 мая

Представить декларацию по форме 3-НДФЛ о доходах, полученных в 2023 году, должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и физические лица, получившие доходы, с которых не был удержан налог. Это нужно сделать не позднее 2 мая (с учетом выходных и праздничных дней).

Отчитаться, исчислить и уплатить НДФЛ обязаны граждане, получившие доход от продажи недвижимости, находившейся в их собственности меньше минимального срока владения (в Иркутской области менее трех лет), стоимостью свыше 1 млн. рублей или иного имущества стоимостью свыше 250 тыс. рублей. Также декларированию подлежат дорогостоящие подарки не от близких родственников, доходы от сдачи имущества в аренду и выплаты, полученные от зарубежных источников.

Отчитаться и самостоятельно исчислить сумму НДФЛ к уплате нужно и при получении выигрыша в лотерею от 4 тыс. рублей до 15 тыс. рублей. С суммы, превышающей 15 тыс. рублей, налог взыскивает организатор лотереи при выплате выигрыша. При этом сумму налога по выигрышам, полученным от участия в азартных играх (также свыше 4 тыс. рублей), налоговый орган исчислит по окончанию года самостоятельно на основании сведений, полученных от их организаторов.

Декларацию нужно подать в налоговую инспекцию по месту учета (регистрации). Это можно сделать лично, через многофункциональный центр (МФЦ), в электронном виде – через «Личный кабинет налогоплательщика для физических лиц» или портал Госуслуг. В «Личном кабинете» налогоплательщик заполняет декларацию в режиме онлайн, при этом большая часть данных уже предзаполнена, и сама программа «Декларация» автоматически формирует нужные листы формы 3-НДФЛ. Уплатить исчисленный в декларации налог необходимо не позднее 15 июля. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщику придется платить штраф и пени.

Представить декларацию только для получения налогового вычета можно в любое время в течение трех лет по окончанию налогового периода (календарного года), в котором налогоплательщиком произведены соответствующие расходы, а для пенсионеров в отношении имущественных налоговых вычетов по приобретению жилья – в течение четырех лет.

***

- С 1 апреля ИП могут сдавать декларации через ЛК ИП

- Налоговики рассказали сельским жителям о возможности общаться с налоговой инспекцией через интернет

- Налог с доходов свыше 5 млн рублей

- Заполнить без ошибок заявление на государственную регистрацию помогут сервисы налоговой службы

- 173 тыс. компаний с недостоверными сведениями были исключены из ЕГРЮЛ в 2023 году

*****

Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию.

Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения – в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России».

С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число – уведомление не позднее 25-го числа, перечисление – не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца – уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца.

Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

***

- ФНС России предупреждает о мошеннических рассылках в интернете

- Налоговые платежи принимают к зачету только на основании уведомлений об исчисленных суммах

- При повышении новой кадастровой стоимости

- Сведения о полученных доходах налогоплательщику предоставят в режиме онлайн

- Сообщать о праве на льготу в отношении не являющихся объектами налогообложения транспортных средств не требуется

Налоговый вычет: новые сроки возврата

С 2023 года налогоплательщик вправе распорядиться суммой денежных средств, формирующих положительное сальдо единого налогового счета (ЕНС), путем возврата этой суммы на его счет в банке. Для этого ему нужно представить заявление, форма которого утверждена Приказом ФНС России от 30.11.2022 №ЕД-7-8/1133@. Положительное сальдо может образоваться, в том числе при предоставлении гражданину социальных и имущественного (в связи с покупкой жилья) налоговых вычетов.

Подать декларацию по форме 3-НДФЛ исключительно с целью получения налоговых вычетов и возврата налога на доходы можно в любое время в течение трех лет по окончании года, по доходам за который налогоплательщик намерен получить вычет. При этом рекомендуется заполнять заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо ЕНС, в составе декларации (приложение к разделу 1 декларации).

Когда заявление на возврат представлено в составе декларации, то налоговый орган не позднее следующего дня после завершения камеральной проверки (если в ходе ее не выявлено нарушений) направляет в территориальный орган Федерального казначейства поручение о возврате суммы денежных средств. Если камеральной налоговой проверкой выявлены нарушения, то такое поручение направят не позднее следующего дня после вступления в силу решения налогового органа по ее результатам.

Если же налогоплательщик не заполнил заявление с реквизитами на возврат в составе декларации, то он сможет подать его отдельно только после завершения камеральной налоговой проверки. Для этого ему придется самостоятельно отслеживать ее статус. В этом случае поручение о возврате НДФЛ в органы казначейства направят не позднее дня, следующего за получением заявления от налогоплательщика.

Обращаем внимание, что если в заявлении на возврат налога будет указан банковский счет, информация о котором отсутствует в налоговом органе, то срок возврата может увеличиться на время, которое понадобится инспекции для получения информации от банка (до 3 рабочих дней с момента запроса).

***

С 2024 года увеличиваются размеры социальных вычетов

ФНС России напоминает об увеличении размеров предоставляемых гражданам социальных вычетов по НДФЛ, в том числе на медицинские услуги и обучение. Их новые значения начнут применяться к доходам, полученным начиная с 2024 года, и, соответственно, по расходам, понесенным с 1 января 2024 года.

Максимальный размер суммы расходов, с которой можно получить налоговый вычет на обучение ребенка (подопечного), увеличивается до 110 тысяч рублей. Размер налогового вычета на свое обучение, медицинские услуги, приобретение лекарств, фитнес-услуги, по оплате прохождения независимой оценки своей квалификации, а также расходов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни (если таковые заключаются на срок не менее пяти лет) и (или) по уплате дополнительных страховых взносов на накопительную пенсию – до 150 тысяч рублей.

Новые размеры социальных вычетов будут применяться при подаче декларации по форме 3-НДФЛ за 2024 год в 2025 году. При получении вычетов у работодателя – в течение 2024 года.

*****

С 1 января налоговые агенты должны перечислять НДФЛ и подавать уведомление дважды в месяц

Налоговая служба региона напоминает налоговым агентам (работодателям) Иркутской области, что с 2024 года перечислять НДФЛ и подавать уведомления об исчисленных суммах необходимо два раза в месяц. За период с 1-го по 22-е число срок представления уведомления об исчисленных суммах – не позднее 25-го числа, перечисление налога не позднее 28-го числа текущего месяца. За период с 23-го по последнее число месяца срок представления уведомления – не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца. В отношении сумм НДФЛ, исчисленных и удержанных с 23 декабря по 31 декабря подать уведомление и перечислить налог надо не позднее последнего рабочего дня календарного года.

Основание – Федеральный закон от 27.11.2023 №539-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». Рекомендуемый порядок заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, приведен в письме ФНС России от 04.12.2023 №БС-4-11/15166@ «О направлении рекомендуемой формы 6-НДФЛ».

*****

При заполнении уведомления по НДФЛ за второй период месяца нужно учитывать произошедшие изменения

Налоговая служба обращает внимание налогоплательщиков: при заполнении в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов реквизита «Отчетный (налоговый) период (код)/Номер месяца (квартала)» коды налогового периода принимают значения: 21 – первый квартал; 31 – полугодие; 33 – девять месяцев; 34 – год. По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца – 01, 02, 03. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала – 01, 02, 03, 04. Исключение из общего правила – при заполнении уведомления по НДФЛ. По данному налогу, исчисленному и удержанному за период с 23-го числа по последнее число первого, второго, третьего месяца квартала соответственно указывается новый порядковый номер квартального месяца – 11,12,13.

Начиная с отчетных периодов 2024 года, по платежам в отношении налога на доходы физических лиц, исчисленного и удержанного налоговыми агентами за период с 1-го по 22-е число первого, второго, третьего месяца квартала соответственно, при заполнении кодов «21», «31», «33», «34» указывается номер квартального месяца 01, 02, 03. Таким образом, в уведомлении по НДФЛ, удержанному с 1 по 22 января, код 21/01, а по удержанному с 23 по 31 января – 21/11.

По авансовым платежам по НДФЛ за первый квартал, полугодие и девять месяцев при заполнении кода «34» указывается, соответственно, порядковый номер – 01, 02, 03, кроме налога на доходы физических лиц в виде авансовых платежей, уплачиваемого индивидуальными предпринимателями, частнопрактикующими нотариусами, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, когда нужно указывать коды 21/04, 31/04 и 33/04 соответственно.

Также по налогу на имущество организаций, исчисляемому по итогам налогового периода (календарный год), при заполнении кода «34» указывается порядковый номер – 04. В отношении налога, по которому обязанность представления в налоговый орган налоговой декларации не предусмотрена, в поле «Отчетный (календарный) год» указывается налоговый период (календарный год), за который исчислен налог.

Ответы на вопросы по оформлению единого налогового платежа (ЕНП), о перечислении и учете средств на едином налоговом счете налогоплательщика (ЕНС) – на промостранице «ЕНС» сайта налоговой службы.

*****

Своевременно и корректно представленные уведомления об исчисленных суммах налогов позволяют правильно распределить ЕНП

Сотрудники Межрайонной ИФНС России № 6 по Иркутской области на семинарах для налогоплательщиков рассказали об изменениях законодательства, действующих с 2024 года. Специалисты обратили внимание: начиная с 1 января налоговые органы прекратили прием платежных поручений, направляемых в банк со статусом «02». Теперь налогоплательщики обязаны представлять только уведомления об исчисленных суммах налогов по форме, утвержденной приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Уплачивать налоги необходимо, оформляя платежку со статусом «01» и указав КБК единого налогового платежа (18201061201010000510) и ОКТМО «0». Несвоевременное представление уведомления или его непредставление не позволит корректно распределить ЕНП и может привести к начислению пени и штрафов.

Формировать и отправлять документ комфортнее всего через учетную (бухгалтерскую) систему или «Личный кабинет налогоплательщика». При этом в случае отправки из «Личного кабинета» индивидуального предпринимателя предусмотрена возможность использования неквалифицированной электронной подписи. С целью соблюдения условий контрольных соотношений и сокращения ошибок сервисами автоматически проверяется правильное заполнение идентификаторов налогоплательщика, налогового периода, КБК, ОКТМО, даты представления.

В завершение мероприятий представители инспекции напомнили, что на промостранице «ЕНС» сайта налоговой службы можно найти ответы на все вопросы, возникающие при уплате налогов.

******

Новая услуга для налогоплательщиков на портале Госуслуг

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ).

Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям.

При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган.

***

*****

Уточнен региональный перечень льгот по налогу на имущество организаций

Законом Иркутской области от 24.11.2023 №137-оз внесены изменения в статью 2 Закона Иркутской области от 08.10.2007 №75-оз «О налоге на имущество организаций»: с 1 января 2024 года скорректирован перечень налоговых льгот. В частности, установлена налоговая льгота для отдельных категорий организаций, за исключением участников региональных инвестиционных проектов.

С 2024 года изменены условия освобождения от обложения налогом на имущество для казенных, бюджетных и автономных учреждений, созданных муниципальными образованиями Иркутской области. Они по-прежнему освобождаются от уплаты налога, если основными видами деятельности являются общее и дополнительное образование, работа библиотек, архивов, музеев. Налогообложение остальных налогоплательщиков этой категории, не указанных в п.п. 7, 11 ч. 1 ст. 2 Закона Иркутской области от 08.10.2007 №75-оз (Закон Иркутской области от 05.07.2023 №86-оз), осуществляется по ставке, сниженной на 95,5 процента.

*****

Сведения по ЕНС можно уточнить без личного посещения налоговой инспекции

Юридические лица могут уточнить сведения по Единому налоговому счету (ЕНС) с помощью «Личного кабинета» без посещения их представителями налогового органа. В связи с введением института Единого налогового счета произошло изменение интерфейса ресурса, который теперь позволяет налогоплательщику самостоятельно анализировать состояние сальдо ЕНС. Для этого необходимо в ленточном меню, в закладке «Все обязательства» выбрать интересующий налог и посмотреть детализацию. Анализ проведенных операций по определенному дню можно провести при просмотре сведений в «Истории ЕНС».

Кроме того, теперь интерфейс «Личного кабинета» помогает налогоплательщику получать актуальные сведения по предстоящим платежам, зарезервированным суммам переплаты и задолженности. В закладке «Все обязательства» при просмотре детализации любого налога можно увидеть суммы стартового сальдо на начало 2023 года. Для этого при выборе диапазона даты записи необходимо установить дату 01.01.2023, после чего будут визуализированы операции стартового сальдо (переплата/задолженность) по виду платежа налог, пени, штраф. Разобраться во всех нюансах применения ЕНС поможет специальная промостраница.

*****

С 2024 года изменяется порядок налогообложения земельных участков отдельных видов

С 1 января 2024 года вступили в силу изменения в НК РФ, касающиеся исчисления земельного налога. Так, регламентировано, что его сумма исчисляется на основании сведений органов Росреестра, осуществляющих государственный кадастровый учет и регистрацию прав на недвижимое имущество, а также иных сведений, представленных в налоговые органы в соответствии с НК РФ другими федеральными законами.

Установлен порядок определения налоговой базы для части земельного участка, занятого жилищным фондом, приходящейся на объект недвижимости, не относящийся к жилищному фонду и (или) объектам инженерной инфраструктуры ЖКХ. Для такой части участка применяется налоговая ставка, не превышающая 1,5%, как для «прочих земель».

С 2024 года предусмотрен порядок исчисления налога на основании сведений, представленных органами муниципального земельного контроля. Так, для земельного участка, сведения о котором представлены в соответствии с п. 18 ст. 396 НК РФ, налог исчисляется по ставке, установленной с 1-го числа:

- месяца, следующего за месяцем совершения нарушений обязательных требований к использованию и охране объектов земельных отношений,

- месяца, следующего за месяцем их обнаружения, в случае отсутствия у органа муниципального земельного контроля информации о дне их совершения, – и до месяца, в котором уполномоченный орган установит факт устранения таких нарушений.

С 2024 года определен порядок применения повышающего коэффициента 2 при исчислении налога, если разрешенное использование земельных участков, предусматривающее жилищное строительство или индивидуальное жилищное строительство, установлено после государственной регистрации прав на них.

Кроме того, установлены особенности применения повышающего коэффициента при исчислении налога для участков, приобретенных в собственность под жилищное строительство на основании договора о комплексном развитии территории. Для них расчет налога производится в порядке, аналогичном предусмотренному абз. 1 и 2 п. 15 ст. 396 НК РФ, с даты выдачи разрешения на строительство жилых домов (многоквартирных домов).

*****

Какие налоги следует отразить в уведомлении об исчисленных суммах налогов за январь 2024 года

25 января истекает срок представления уведомления об исчисленных суммах по:

- налогу на доходы физических лиц;

- налогу с доходов организаций, исчисляемому по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ;

- налогу с доходов, полученных иностранной организацией.

Напоминаем, что 1 января текущего года завершился переходный период на систему ЕНС. Поэтому платежные поручения со статусом «02» больше не признаются в качестве представленных уведомлений и не отражаются в совокупной обязанности налогоплательщика. Корректной признается только форма КНД 1110355, утвержденная приказом ФНС России от 02.11.2022 № ЕД-7-8-/1047@.

Формировать и отправлять уведомление удобнее через учетную (бухгалтерскую) систему или Личный кабинет налогоплательщика. При этом в случае отправки из Личного кабинета индивидуального предпринимателя предусмотрена возможность использования неквалифицированной электронной подписи. Подробнее ознакомиться с порядком, сроками представления уведомления, примерами его заполнения и другой полезной информацией можно в соответствующем разделе сайта ФНС России.

*****

*****

С 1 января действует новая форма налогового расчета доходов иностранных организаций

С 1 января 2024 года применяется новая форма (КНД 1151056) и формат налогового расчета доходов, выплаченных иностранным организациям, и сумм удержанных налогов, а также порядок ее заполнения. Ее обновление связано с принятием ряда федеральных законов. Указанный налоговый расчет представляется за налоговый период 2023 года.

Новая форма состоит из пяти разделов. Добавились два раздела, в которых отражаются доходы иностранной организации, не подлежащие налогообложению. Внесены изменения и дополнения в коды доходов (приложение № 6 к Порядку заполнения формы налогового расчета).

В силу того, что изменился срок уплаты налога (не позднее 28 числа месяца, следующего за месяцем выплаты дохода), в разделе 1 предусмотрены строки по трем срокам его уплаты за отчетный (налоговый) период. Кроме того, в связи с тем, что сумма налога в иностранной валюте пересчитывается на дату выплаты дохода, в подразделе 3.2 раздела 3 указывается официальный курс рубля на эту дату (строка 120).

*****

В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика.

Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года.

При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года.

Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года.

Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов.

Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

*****

«Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности»

С 1 апреля 2021 года налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 06.07.2020 №ЕД-7-8/423@.

В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.

Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме – по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики – физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных».